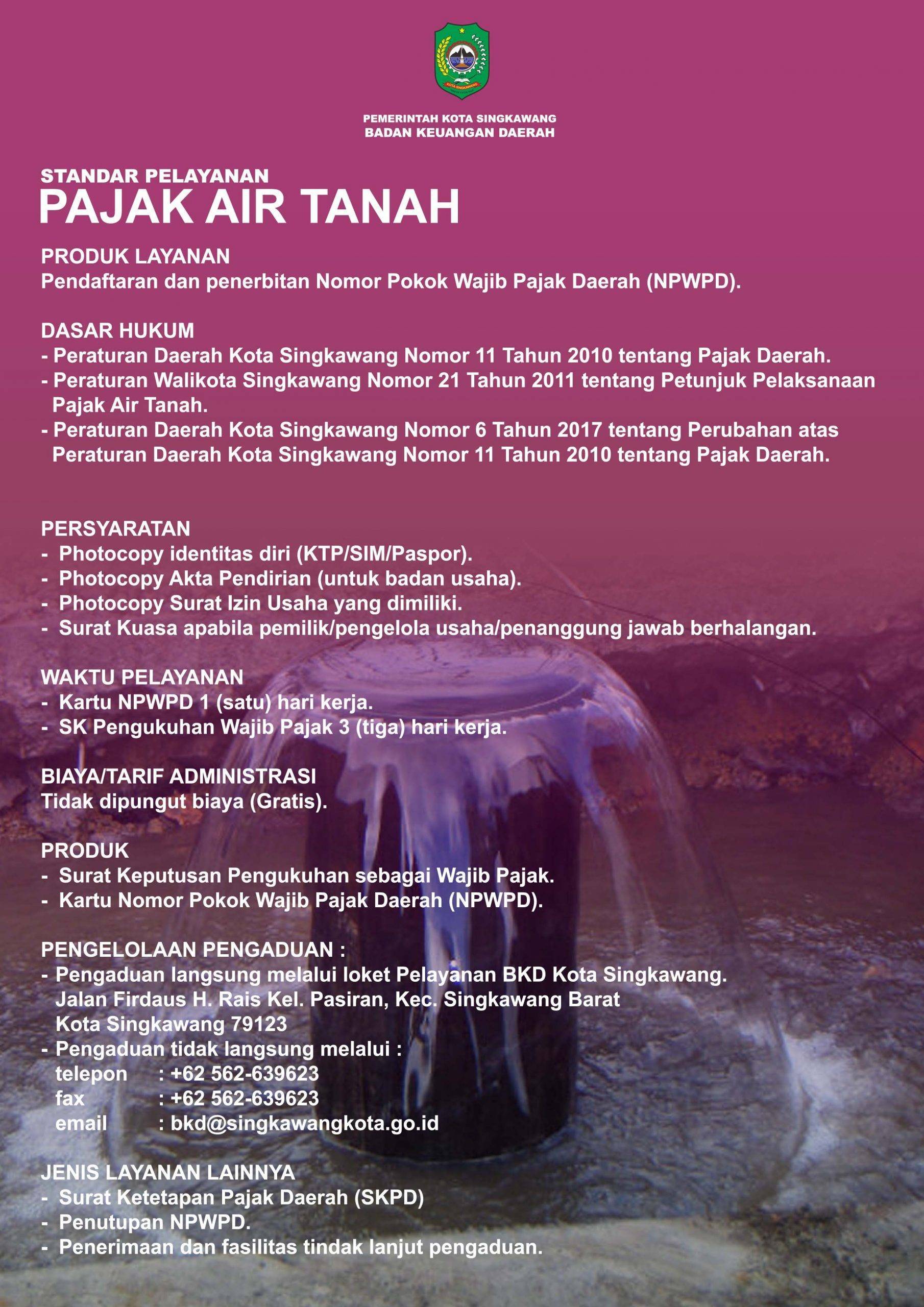

- Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

- Peraturan Daerah Nomor 11 Tahun 2010 Tentang Pajak Daerah.

- Peraturan Walikota Singkawang Nomor 1A Tahun 2012 tentang Perubahan Atas Peraturan Walikota Nomor 21 Tahun 2011 tentang Petunjuk Pelaksanaan Pajak Air Tanah.

- Air Baku adalah air tanah yang berasal dari air bawah tanah termasuk mata air yang diambil dari sumbernya dan telah siap untuk dimanfaatkan.

- Air Tanah adalah air yang terdapat dalam lapisan tanah atau batuan di bawah permukaan tanah.

- Pajak Air Tanah adalah pajak atas pengambilan dan/atau pemanfaatan air tanah.

- Objek Pajak Air Tanah adalah pengambilan dan/atau pemanfaatan air tanah.

- Tidak termasuk sebagai Objek Pajak Air Tanah adalah :

- pengambilan dan/atau pemanfaatan air tanah untuk keperluan dasar rumah tangga, pengairan pertanian dan perikanan rakyat, serta peribadatan;

- pengambilan dan/atau pemanfaatan air tanah untuk kebutuhan publik.

- Subjek Pajak Air Tanah adalah orang pribadi pengambilan dan/atau pemanfaatan air tanah.

- Wajib Pajak Air Tanah adalah orang pribadi pengambilan dan/atau pemanfaatan air tanah.

- Dasar pengenaan Pajak Air Tanah adalah nilai perolehan air tanah.

- Nilai Perolehan Air Tanah dinyatakan dalam rupiah yang dihitung dengan mempertimbangkan sebagian atau seluruh faktor-faktor berikut :

- jenis sumber air;

- lokasi sumber air;

- tujuan pengambilan dan/atau pemanfaatan air;

- volume air yang diambil dan/atau dimanfaatkan;

- kualitas air; dan

- tingkat kerusakan lingkungan yang diakibatkan oleh pengambilan dan/atau pemanfaatan air.

- Tarif Pajak Air Tanah ditetapkan sebesar 20% (dua puluh persen).

- Harga Dasar Air (HDA) = Faktor Nilai Air (Fn-Air) x Harga Air Baku (HAB)

- Formulasi penghitungan Pajak Air Tanah adalah : Tarif x Volume Air x HDA

- Jenis pemungutan untuk pajak ini adalah OFFICIAL ASSESSMENT yang besar pajak terutangnya ditetapkan oleh Kepala Badan.

Wajib Pajak wajib melakukan pembayaran Pajak Air Tanah paling lama 30 (tiga puluh) hari setelah Surat Ketetapan Pajak Daerah (SKPD) diterima.

Surat Ketetapan Pajak Daerah (SKPD) yang tidak atau kurang bayar setelah jatuh tempo pembayaran dikenakan sanksi administrasi berupa bunga sebesar 2% (dua persen) perbulan dan ditagih melalui Surat Tagihan Pajak Daerah (STPD).

[pdf-embedder url=”https://bkd.singkawangkota.go.id/wp-content/uploads/2020/07/PAJAK-AIR-TANAH.pdf” title=”PAJAK AIR TANAH”]

{kind=link}