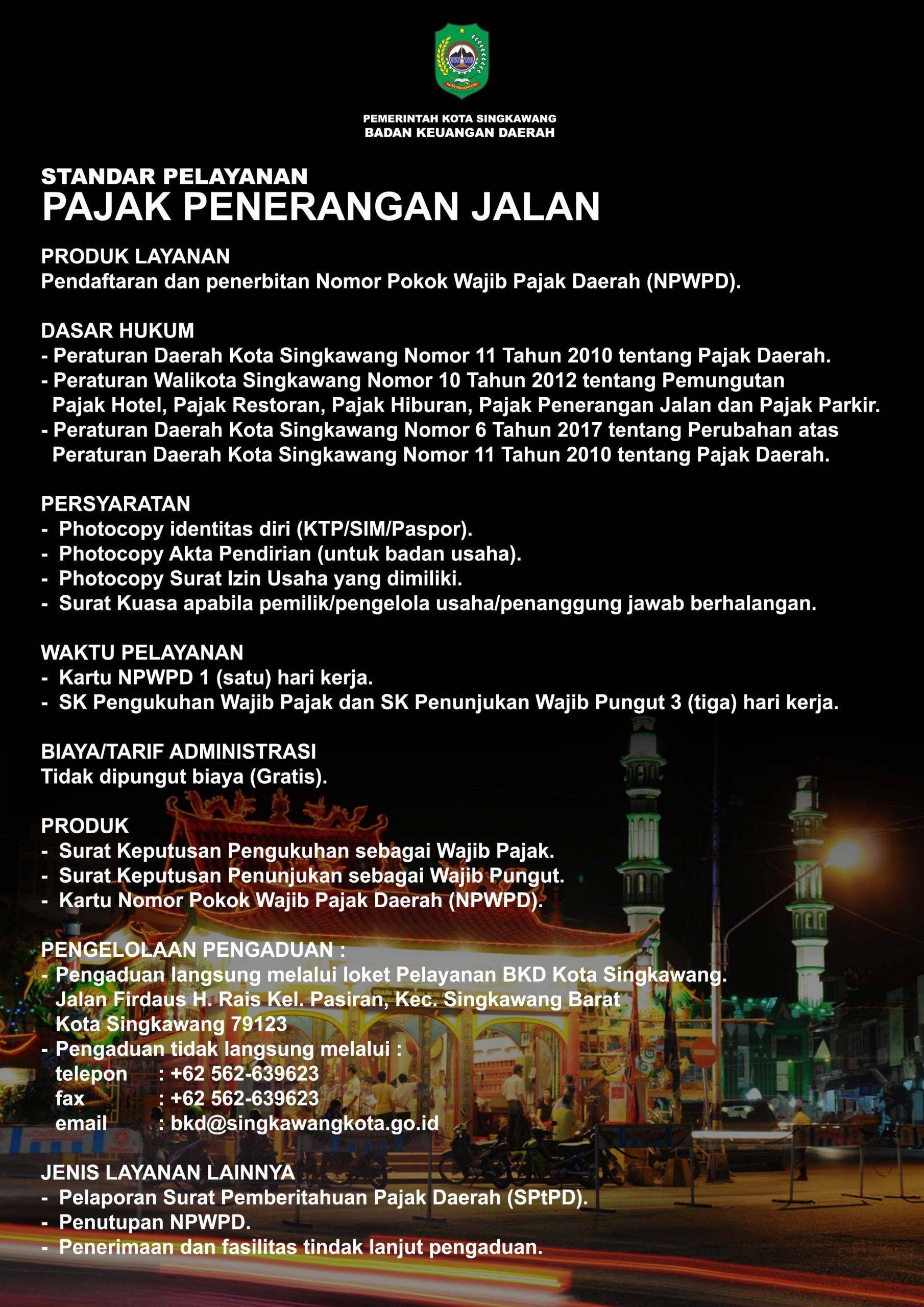

- Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah.

- Peraturan Daerah Nomor 6 Tahun 2017 Tentang Perubahan Atas Peraturan Daerah Nomor 11 Tahun 2010 Tentang Pajak Daerah.

- Peraturan Walikota Singkawang Nomor 10 Tahun 2012 Tentang Pemungutan Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Parkir dan Pajak Penerangan Jalan.

Pajak Penerangan Jalan adalah pajak atas penggunaan tenaga listrik, baik yang dihasilkan sendiri maupun diperoleh dari sumber lain.

- Objek Pajak Penerangan Jalan adalah penggunaan tenaga listrik, baik yang dihasilkan sendiri maupun yang diperoleh dari sumber lain.

- Listrik yang dihasilkan meliputi seluruh pembangkit listrik.

- Tidak termasuk sebagai Objek Pajak:

- pengunaan tenaga listrik oleh instansi Pemerintah dan Pemerintah Daerah;

- penggunaan tenaga listrik pada tempat-tempat yang digunakan oleh kedutaan, konsulat, dan perwakilan asing dengan asas timbal balik; dan

- penggunaan tenaga listrik yang dihasilkan sendiri dengan kapasitas tertentu yang tidak memerlukan izin dari instansi teknis terkait.

- Subjek Pajak Penerangan Jalan adalah orang pribadi atau Badan yang dapat menggunakan tenaga listrik.

- Wajib Pajak Penerangan Jalan adalah orang pribadi atau Badan yang menggunakan tenaga listrik.

- Untuk tenaga listrik yang disediakan oleh sumber lain, Wajib Pajak adalah penyedia tenaga listrik.

- Dasar pengenaan Pajak Penerangan Jalan adalah nilai jual tenaga listrik.

- Yang dimaksud Nilai Jual Tenaga Listrik :

- dalam hal tenaga listrik berasal dari sumber lain dengan pembayaran, nilai jual tenaga listrik adalah jumlah tagihan biaya beban/tetap ditambah dengan biaya pemakaian kWh/variabel yang ditagihkan dalam rekening listrik; dan

- dalam hal tenaga listrik dihasilkan sendiri, nilai jual tenaga listrik dihitung berdasakan kapasitas tersedia, tingkat penggunaan listrik, jangka waktu pemakaian listrik, dan harga satuan listrik yang berlaku.

- Masa Pajak adalah jangka waktu yang lamanya 1 (satu) bulan kalender.

- Besarnya Pajak Penerangan Jalan ditetapkan sebesar 7% (tujuh persen).

- Penggunaan tenaga listrik dari sumber lain oleh industri, pertambangan minyak bumi dan gas alam, tarif pajak penerangan jalan ditetapkan sebesar 2 % (dua persen).

- Penggunaan tenaga listrik yang dihasilkan sendiri, tarif pajak penerangan jalan ditetapkan sebesar 1% (satu persen).

- Setiap wajib pajak, wajib mengisi Surat Pemberitahuan Pajak Daerah (SPTPD) dengan benar, jelas, lengkap dan ditanda tangani oleh wajib pajak.

- SPTPD sebagaimana dimaksud pada point (1) diambil sendiri oleh wajib pajak di Badan Keuangan Daerah.

- SPTPD berisikan pelaporan atas omset penerimaan bruto Wajib Pajak dengan dipungut bayaran dan disampaikan paling lama 7 (tujuh) hari setelah masa pajak.

- Jenis pemungutan untuk Pajak ini adalah SELF ASSESSMENT (wajib pajak menghitung, melaporkan, dan menyetorkan pajaknya sendiri).

Surat Ketetapan Pajak Daerah (SKPD) yang tidak atau kurang bayar setelah jatuh tempo pembayaran dikenakan sanksi administrasi berupa bunga sebesar 2% (dua persen) perbulan dan ditagih melalui Surat Tagihan Pajak Daerah (STPD).

[pdf-embedder url=”https://bkd.singkawangkota.go.id/wp-content/uploads/2020/07/PAJAK-PPJ.pdf” title=”PAJAK PPJ”]

{kind=link}